Überwiegende Wahrscheinlichkeit - Maßstab für die Fortführungsprognose

Es ist einer der nüchternsten Sätze des Insolvenzrechts – und zugleich der folgenreichste:

„Eine Überschuldung liegt nicht vor, wenn die Fortführung des Unternehmens überwiegend wahrscheinlich ist.“

(§ 19 Abs. 2 InsO)

Drei Worte, die über Sein oder Nichtsein entscheiden.

Über die Frage, ob eine Geschäftsführung noch gestalten darf – oder schon handeln muss.

Über Vertrauen, Verantwortung und Haftung zugleich.

Wenn Hoffnung zur Rechtsfrage wird

In jeder Krise kommt der Moment, in dem Optimismus nicht mehr reicht.

Die Liquidität ist angespannt, Maßnahmen laufen – aber niemand weiß, ob es wirklich reicht.

Genau hier beginnt die Fortführungsprognose.

Sie fragt nicht nach Stimmung, sondern nach Wahrscheinlichkeit.

Nicht: „Glauben wir noch daran?“,

sondern: „Ist es überwiegend wahrscheinlich, dass dieses Unternehmen fortgeführt werden kann?“

Diese Schwelle ist mehr als ein Prüfpunkt – sie ist die Nahtstelle zwischen Sanierung und Antragspflicht.

Denn ab hier endet Hoffnung als Handlungsmotiv und wird zur Frage der Dokumentation, der Nachweise und der Verantwortung.

Herkunft und Bedeutung des Begriffs

Die Idee stammt aus § 19 Abs. 2 InsO. Dort heißt es:

„Eine Überschuldung liegt nicht vor, wenn die Fortführung des Unternehmens nach den Umständen überwiegend wahrscheinlich ist.“

Das klingt technisch – ist aber der rettende Anker für jedes sanierungsfähige Unternehmen.

Denn, solange diese überwiegende Wahrscheinlichkeit belegt werden kann, gilt das Unternehmen nicht als überschuldet – selbst wenn das Eigenkapital bilanziell aufgebraucht ist.

Konkretisiert wurde der Maßstab durch die Rechtsprechung:

Der Bundesgerichtshof forderte belastbare, dokumentierte Planungen (BGH, ZIP 2005, 1230; BGH, Urt. v. 28. 4. 2008 – II ZR 264/06).

Das IDW griff diese Linie auf:

– IDW S6 verlangt eine integrierte Planung (GuV, Bilanz, Cashflow),

– IDW PS 270 beschreibt die Beurteilungslogik für Wirtschaftsprüfer.

Fortführungsannahme vs. Fortführungsprognose – zwei Prüfungen, zwei Maßstäbe

Oft werden beide Begriffe gleichgesetzt – zu Unrecht.

Tatsächlich stehen sie für zwei verschiedene Welten: die handelsrechtliche Bilanzierung und das insolvenzrechtliche Sanierungsrecht.

|

Kriterium |

Fortführungs- |

Fortführungs- |

|

Rechts- |

§ 252

Abs. 1 Nr. 2 HGB („Going Concern“) |

§ 19 Abs. 2 InsO |

|

Standard |

IDW PS 270 n. F. |

IDW S6 |

|

Ziel |

Prüfung, ob der Jahresabschluss noch zu Fortführungswerten

erstellt werden darf |

Prüfung, ob eine Insolvenzantragspflicht wegen

Überschuldung besteht |

|

Zeithorizont |

i. d. R. 12 Monate ab Bilanzstichtag |

12 bis 24 Monate (je nach Planungszeitraum) |

|

Adressat |

Wirtschaftsprüfer / Bilanzierende |

Geschäftsführung / Sanierungsberater / Gericht |

|

Beweis- |

hinreichende Wahrscheinlichkeit → Fortführung

erscheint vertretbar; keine gravierenden gegenteiligen Hinweise |

überwiegende Wahrscheinlichkeit → mehr als 50 %

Eintrittswahrscheinlichkeit, belegt durch nachvollziehbare, integrierte

Planung |

|

Rechtsfolge |

Positive Annahme → Bilanzierung zu Fortführungswerten

möglich |

Negative Prognose → Insolvenzantragspflicht (§ 15a InsO) |

Die unterschiedliche Denkrichtung

- Fortführungsannahme (§ 252 HGB):

Der Wirtschaftsprüfer prüft, ob die Fortführung nicht offensichtlich ausgeschlossen ist.

Maßstab ist kaufmännische Vorsicht: Solange keine gravierenden Zweifel bestehen, darf zu Fortführungswerten bilanziert werden.

Bestehen jedoch wesentliche Unsicherheiten, muss der Prüfer diese im Bestätigungsvermerk offenlegen („Going-Concern-Hinweis“).

➜ „Es spricht nichts Überwiegendes dagegen, dass das Unternehmen weitergeführt wird.“ - Fortführungsprognose (§ 19 InsO):

Hier gilt ein strengerer Maßstab: Die Fortführung muss überwiegend wahrscheinlich sein – also belegt und nachvollziehbar.

Eine negative Prognose löst nach § 15a InsO innerhalb von drei Wochen die Antragspflicht aus – auch dann, wenn rechnerisch noch Liquidität vorhanden ist.

➜ „Es spricht mehr dafür als dagegen – und wir können es beweisen.“

Oder in Kurzform:

Fortführungsannahme: Wir dürfen weiter bilanzieren.

Fortführungsprognose: Wir dürfen weiterführen.

Wie man Wahrscheinlichkeit beweist

Die überwiegende Wahrscheinlichkeit ist kein Bauchgefühl, sondern ein Nachweis.

Und der entsteht nicht durch Worte, sondern durch Belege:

- Vertraglich gesicherte Finanzierungen statt Absichtserklärungen.

- Kostensenkungen mit Umsetzungspfad statt Excel-Wünsche.

- Zugesagte Gesellschafterdarlehen statt offener Diskussionen.

- Integrierte Unternehmensplanung über mindestens 12 Monate, konsistent in GuV, Bilanz und Cashflow (IDW S6 Tz. 74 ff.).

Nur was dokumentiert, geprüft und realistisch ist, darf als wahrscheinlich gelten.

Alles andere bleibt Hoffnung – und Hoffnung ist kein Sanierungskonzept.

Für Geschäftsführer bedeutet das:

Jede Annahme muss belegbar sein.

Denn wer Fortführung behauptet, ohne sie zu beweisen, riskiert den Vorwurf der Insolvenzverschleppung (§ 15a InsO).

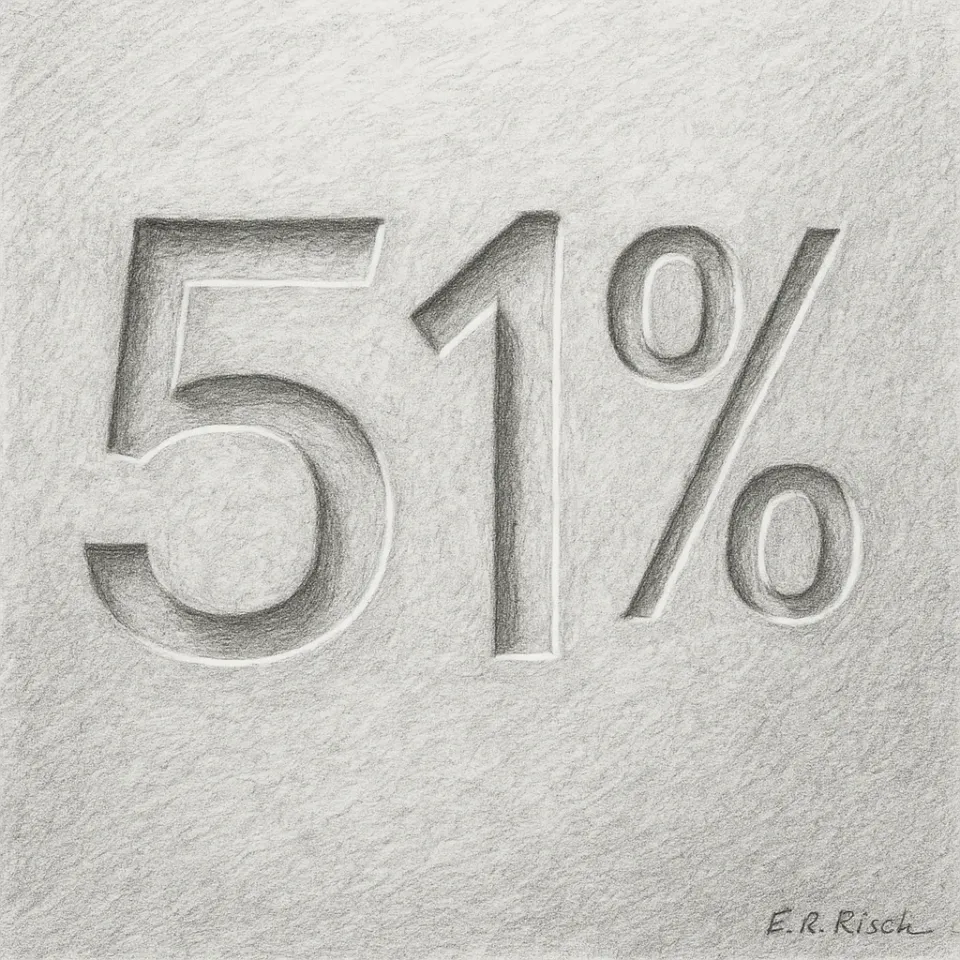

Wahrscheinlichkeit ist keine Mathematik

Viele glauben, „überwiegend wahrscheinlich“ bedeute „mehr als 50 %“.

Formal stimmt das, praktisch ist es komplizierter.

Denn eine Fortführungsprognose bewertet keine einzelne Zahl, sondern ein Gesamtbild aus Maßnahmen, Ressourcen und Umsetzungskraft.

Beispiel:

Fünf Einzelmaßnahmen mit je 51 % Eintrittswahrscheinlichkeit ergeben nicht automatisch eine positive Fortführungsprognose.

Sie ergeben ein Risikobündel, dessen Stabilität geprüft werden muss.

Das IDW spricht von Gesamtwahrscheinlichkeit – sie entsteht aus Wechselwirkung, nicht aus Addition.

In der Praxis heißt das: Zwei realistische Maßnahmen können mehr tragen als fünf Visionen.

Die Fortführungsprognose als Führungsinstrument

In der Sanierung ist die Prognose nicht nur juristisches Werkzeug, sondern Führungsinstrument.

Sie zwingt zur Klarheit:

Was ist sicher, was bloß denkbar?

Welche Maßnahme wirkt wann?

Wer trägt Verantwortung?

Diese Fragen bringen Management und Berater näher an die Realität als jede BWA.

Denn die Prognose macht sichtbar, wo Vertrauen gerechtfertigt ist – und wo nicht.

Ein erfahrener CRO weiß: Die Prognose ist kein Abschlussdokument, sondern ein Kompass.

Sie wird fortgeschrieben, angepasst, überprüft – und genau das unterscheidet Sanierung von Selbsttäuschung.

Fehlannahmen aus der Praxis

- „Der Investor ist interessiert.“ → Interesse ist keine Wahrscheinlichkeit.

- „Die Bank hat signalisiert, sie bleibt dabei.“ → Ohne Kreditbeschluss keine Sicherheit.

- „Die Maßnahmen sind plausibel.“ → Plausibel ist nicht belegt.

- „Wir haben schon einmal die Kurve bekommen.“ → Erfahrung ersetzt keine Prognose.

Zwischen Bilanz und Verantwortung

Die Fortführungsprognose ist die Brücke zwischen Buchhaltung und Verantwortung.

Sie übersetzt juristische Wahrscheinlichkeit in wirtschaftliche Realität.

Für Banken ist sie Entscheidungsgrundlage.

Für Geschäftsführer ist sie Schutzschild – oder Belastungsprobe.

Und für Sanierer ist sie das Messinstrument für Ehrlichkeit.

Denn am Ende entscheidet nicht, was wahrscheinlich erscheint,

sondern was überwiegend belegt ist.

Fazit

„Überwiegende Wahrscheinlichkeit“ ist kein Rechenmodell, sondern eine Haltung.

Sie verlangt, die Zukunft nicht zu hoffen, sondern zu beweisen.

Wer diesen Maßstab ernst nimmt, gewinnt Vertrauen – bei Banken, Gesellschaftern und Gerichten.

Wer ihn ignoriert, verliert beides: die Kontrolle über den Prozess und das Privileg, selbst zu entscheiden.